Квалификационный экзамен

Динамика развития рынка долевого строительства жилья, реальность и перспективы 2020г

2019г. стал переходным этапам для строительной отрасли страны в целом и для Красноярского края в частности.

С введением счетов эскроу, поменялась модель долевого строительства, на рынке появился новый игрок – банк. Как и ожидали цены на рынке жилья выросли, а вот ипотечные ставки заметно снизились.

Но наряду с этим, все таки основными факторами, повлиявшими на изменение цен на рынке недвижимости в первую очередь связаны с:

Падением рубля. Часть игроков попыталась компенсировать это, повысив стоимость жилья.

Ростом курса основных валют. Те, кто хранил деньги в евро или долларах, выходят на рынок с целью купить квартиру подешевле, за счет изменения курса.

Курсом ЦБ по снижению ключевой ставки, которая осталась на прежнем уровне. Это значит, что рекордно низкие ставки на ипотеку пока сохраняются. И на нее имеется повышенный спрос, а если есть спрос, сбавлять цену девелоперы не будут.

Сезонностью продаж. Спрос на недвижимость традиционно подогревается осенью и к концу года, падает в январе-феврале и летом, когда люди уходят на праздники или в отпуск . На этот период цены незначительно снижаются.

Кроме того покупка недвижимости понятный источник дохода для населения или сохранения уже накопленных сбережений:

- (недостаточная финансовая грамотность большинства населения не позволяет разбираться в различных финансовых инструментах фондового рынка. А инвестирование в недвижимость представляет собой простую схему: "купил, сдал в аренду, и каждый месяц получаешь стабильный доход;

- недвижимость не обесценивается так же быстро, как деньги, в ряде случаев даже дорожает в "реальных деньгах" (с учетом инфляции) - недвижимость в некоторой степени защищает от инфляции, особенно, если инфляция "хорошая" и связана с экономическим ростом;

- можно использовать "кредитное плечо" от банка (ипотеку) на очень длительные сроки - вплоть до 30 лет (ипотека может быть выгодна в случае средней и высокой инфляции, так как инфляция "съедает" долги - в результате роста цен и стоимости жизни, например, через 10- 15 лет арендный платёж может вполне сравняться с ипотечным, и значительно облегчить ипотечное бремя;

- относительно низкие риски - по недвижимости не может случиться дефолт, она практически не может обанкротиться, как юрлицо, недвижимость не падает так сильно в цене, как акции компаний на фондовом рынке во время кризисов.

Конечно свою роль в росте цен на недвижимость сыграла и пандемия, выросла инфляция, сократился рынок труда наряду с дефицитом дешевой рабочей силы на стройке из ближнего зарубежья.

Для поддержки застройщиков в период пандемии в соответствии с Постановлением Правительства РФ от 2 апреля 2020 г. № 423 установлены ограничения их ответственности:

- не начисляется неустойка, не придется возмещать убытки за нарушение сроков передачи квартир, допущенное с 3 апреля 2020 г. по 1 января 2021 г.;

- не начисляются проценты за просрочку возврата денег при расторжении ДДУ;

- если требования об уплате неустойки, процентов и возмещении убытков предъявлены до 3 апреля 2020 г., то застройщику предоставляется отсрочка до 1 января 2021 г.;

- до 1 января 2021 г. уполномоченные органы не вправе обращаться в арбитражный суд с требованием о приостановлении деятельности застройщика, а объект застройки не может быть включен в единый реестр проблемных объектов.

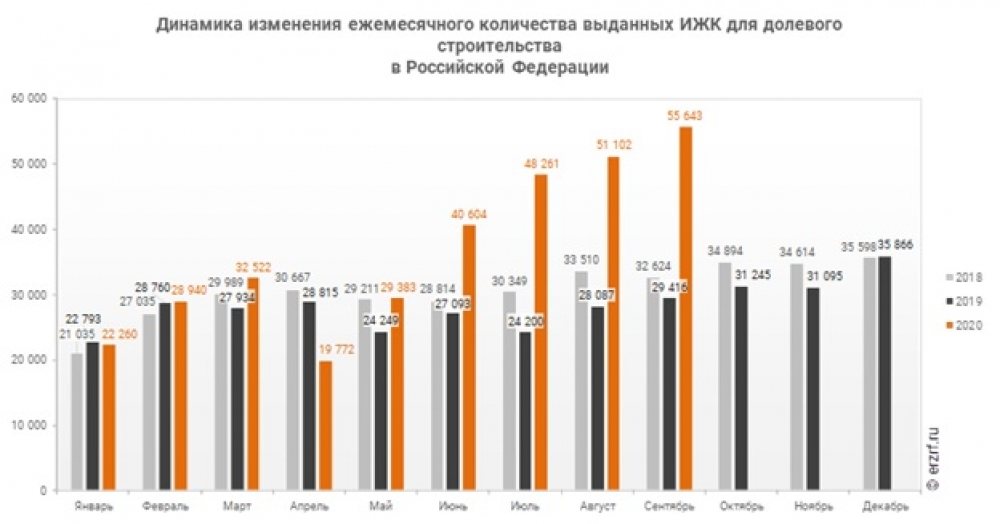

После принятия Постановления Правительства РФ от 23 апреля 2020 г. № 566 стала возможна льготная ставка по кредиту в размере 6,5% годовых на покупку жилья в новостройках. Это позволило застройщикам увеличить продажи даже в сложный период пандемии.

Льготные кредиты резко повысили привлекательность новостроек, что привело к перетоку спроса с вторичного рынка на первичный, как это произошло в 2015 г., когда была запущена первая версия ипотеки с господдержкой.

Эксперты утверждают, что если никаких катаклизмов больше не случится, рынок новостроек сможет перейти к росту цен на уровне инфляции уже в следующем году.

Вместе с тем, по мнению многих экспертов инвестирование в недвижимость может быть сопряжено и с наличием многих минусов:

- низкая доходность (особенно по жилой недвижимости - сегменту квартир в крупных городах - доходность примерно сопоставима с депозитами в крупных банках, коммерческая недвижимость, конечно, более интересна, но и для инвестирования в неё, как правило, нужны большие суммы);

- затраты личного времени (поиск арендаторов, постоянный контроль за квартирой, необходимость косметических ремонтов),

- возможное мошенничество (при покупке объекта на вторичке можно столкнуться с объектом, на который, как выяснится позже, имеют права посторонние лица - например, получившие завещательный отказ или отказавшиеся от приватизации, или оспорившие приватизацию; при сдаче в аренду также можно нарваться на мошенников, которые подделают ваш паспорт и попытаются продать от вашего имени объект, либо на арендаторов, которые откажутся платить);

- более низкая ликвидность по сравнению с акциями/ облигациями (если случится мегакризис, недвижимость невозможно будет быстро скинуть, как "голубые фишки" и облигации крупных и средних компаний на фондовом рынке);

- страновой риск (в отличие от капитала, который можно перевести на зарубежный брокерский счет, недвижимость привязана к стране её нахождения, её могут конфисковать/отобрать, как уже было когда-то в истории);

- сложность диверсификации (объекты недвижимости недешёвые; чтобы диверсифицироваться, нужен очень большой капитал, а если большого капитала нет, придётся довольствоваться только одним-двумя объектами, что увеличивает риски);

- более низкая гибкость капитала по сравнению с фондовым рынком (недвижимость сложно часто покупать/продавать в отличие от акций, которые можно скидывать перед кризисами, заходить в них во время кризисов, делать периодические ребалансировки инвестиционного портфеля);

- можно стать обманутым дольщиком (если купить на стадии строительства у ненадёжного застройщика, хотя с введением эскроу-счетов в России эти риски значительно снижены )

За год цены в Красноярске выросли в среднем на 10-15 %, сейчас цены на квартиры в Красноярске колеблются от 60 до 100 тысяч и выше за квадратный метр:

Такактуальны предложения о продаже квартир:

в ЖК «Арбан SMART» на ул.Шахтеров – 108,824 тыс. р/кв.м.

ЖК «Бограда» по ул. Бограда – 101 тыс.руб/кв.м.

ЖК «переулок Светлогорский» по адресу Красноярск, Советский район, микрорайон Северный, Светлогорский переулок, 9 – 81,2 тыс. р/кв.м.

в ЖК «Копылова,19» по ул.Копылова – 65 тыс. р/кв.м.

в ЖК «Лесной массив», по адресу Красноярск, улица Елены Стасовой – 61,837 тыс. р/кв.м

ЖК «Отражение», по адресу Красноярск, улица Александра Матросова – 60 тыс. р/кв.м.

Что касается прогноза на текущий год, то вице-премьер Марат Хуснуллин недавно заявил, что по итогам года объем введенного в эксплуатацию жилья в России сократится на 5-6% по сравнению с прошлым годом, и главная причина – в приостановке проектов из-за пандемии. Учитывая, что в 2019-м было введено 79,4 миллиона квадратных метров жилья, в 2020-м это будет порядка 74,6-75,4 миллиона.

Что касается Красноярского края то прогнозы более оптимистичны, объемы ввода индустриального жилья могут сохраниться на уровне прошлого года (в 2019 в МКД было введено 848 тыс.кв.м. За 10 месяцев текущего года введено - 831, 32 тыс.кв.м. жилья, из них многоквартирных домов – 446,083 тыс.кв.м.) .

Оптимизм вселяет и то, что президент России Владимир Путин предложил продлить программу льготной ипотеки под 6,5% годовых как минимум до середины 2021 года. Следовательно рост цен продолжится. Основные факторы которые продолжат свое влияние – дефицит предложений на первичном рынке, его вынужденное сокращение девелоперами, так как выход на рынок новых проектов сокращается (ежегодно в крае на рынок выходило порядка 60 – 70 новых проектов строительства, в текущем году их количество сократилось практически в двое). Спрос будет расти из-за действующей государственной программы, если только не будут введены жесткие карантинные ограничения, связанные с ростом заболеваемости второй волны коронавируса, что может существенно снизить спрос, на фоне снижения доходов населения.

Комментарии